市场资讯及洞察

.jpg)

自GPT点燃人工智能产业浪潮以来,全球资本市场的叙事重心几经转移。从最初的核心算力芯片,到高带宽存储,再到电力与散热基础设施,每一个阶段都有相应的硬件赛道成为市场焦点。而当前,聚光灯正照向一个曾经相对边缘的环节——光通信与光模块。而这轮的炒作也是AI硬件演进至2026年后物理极限倒逼的必然结果。理解这一逻辑,有助于把握当前AI产业链的核心瓶颈所在。

一、算力瓶颈的递进:从“算力荒”到“互联墙”

回顾AI硬件投资的脉络,每一次瓶颈的转移都催生出一批核心受益标的。

2023年:算力荒。 大模型密集发布阶段,最稀缺的资源是算力芯片。英伟达的GPU与掌握CoWoS先进封装产能的台积电,成为产业链的绝对核心。

2024年:内存墙与电力墙。 算力提升后,数据传输速度成为新的制约因素;同时,大规模集群运行带来显著的电力负荷压力。HBM(如SK海力士)和液冷温控(如维谛技术)解决方案因此迎来高速增长。

2025-2026年:互联墙。 这是当前阶段的核心瓶颈。AI算力集群已从万卡级别扩张至十万卡级别,GPU之间的数据交换量呈指数级增长。网络连接一旦拥堵,庞大的算力投资将无法有效释放。如何实现GPU之间的极速互联,便成为光通信产业链成为超级主线的底层逻辑。

二、光模块的核心驱动力:从“按年迭代”到“按月推进”

在超算中心内部,光模块承担着连接GPU的“数据通道”功能。其爆发式增长可归纳为三大核心驱动力:

(一)铜缆的物理极限。 在传统的短距离传输中,铜缆尚可胜任。但在当前800G甚至1.6T的超高传输速率下,铜缆的有效传输距离受到严格限制。在长距高速互联场景中,“光进铜退”已成为不可逆转的技术方向。需要说明的是,在机架内极短距离互联场景下,铜缆方案依然具备成本和低功耗优势,如英伟达GB200 NVL72即采用高速铜缆背板互联方案,铜缆连接数量高达5,184根。不过,随着GPU集群规模的持续扩大,铜缆在高速条件下的传输距离限制日益凸显,光通信方案的重要性正在快速提升。

(二)高速迭代与市场规模跃升。 在传统通信时代,光模块速率从100G提升至400G往往耗时数年。而在AI时代,云厂商直接以订单推动交付节奏。据Lightcounting测算,2026年全球光模块数据通市场规模预计达228亿美元,2026至2030年复合增速约为20%。中金公司指出,2026年全球光模块已进入800G全面普及、1.6T规模商用阶段,头部厂商中际旭创与新易盛已启动1.6T光模块的小批量出货。高端新品订单消化速度较快,叠加硅光方案带来的BOM成本下降,推动相关企业毛利率稳中有升。

(三)硅光子与CPO:技术迭代的下一阶段。 为满足高带宽、低功耗的系统需求,硅光子技术和光电共封装方案正成为产业格局重构的重要方向。银河证券数据显示,2026年800G光模块中硅光方案占比已超过50%,而在1.6T光模块中占比高达70%—80%。传统EML光芯片路线产能集中于海外,受限于磷化铟材料,2026年供给缺口较大,硅光方案成为缓解供应链压力的关键路径。与此同时,中金公司认为CPO已成为推动产业链新一轮升级的核心变量。

三、产业链格局:核心环节的定价权分布

在美股、A股与港股市场中,光通信产业链涉及多个细分环节,掌握核心定价权的公司各有侧重。

(一)美股:底层芯片与关键元器件的供应方

博通(Broadcom -AVGO)。 博通是光模块中DSP(数字信号处理器)芯片的核心供应商之一。高端DSP赛道呈现博通与Marvell双寡头垄断格局,双方凭借深厚的SerDes IP积累和PAM4编解码算法,几乎垄断了头部云厂商的1.6T DSP供应份额。1.6T主流方案中博通200G DSP表现较为突出,其400G DSP已发布上市,技术优势明显。但需注意,DSP先进制程芯片高度依赖台积电先进封装产能,台积电的产能排期直接影响高速光模块的放量节奏。

迈威尔科技(Marvell -MRVL)。 Marvell通过收购Inphi进入DSP市场,是博通在这一领域的主要竞争对手。在1.6T DSP供应格局中,Marvell与博通共同构成双寡头垄断。

Astera Labs(ALAB)。 该公司专注于PCIe Retimer芯片,解决单台服务器内部GPU与CPU之间的数据拥堵问题。其Aries PCIe重定时器产品线已被整合进英伟达Hopper平台,服务于主要美国超大规模数据中心客户。

(二)A股:封装与量产能力的集中地

中际旭创(300308.SZ)。 中际旭创是全球光模块领域的龙头供应商,其核心竞争优势在于新品导入能力和量产良率控制。从产业链动态来看,英伟达、谷歌、微软等全球顶级科技公司均在光通信领域展开积极布局,中际旭创作为核心供应商深度受益于这一趋势。公司800G光模块产品市占率连续两年位居全球第一,硅光技术的渗透率已超过一半。

天孚通信(300394.SZ)。 天孚通信在光器件领域拥有领先的精密封装和集成能力,是全球光器件行业的重要供应商之一。公司1.6T相关光引擎业务持续向好,已实现1.6T光引擎的规模量产。在前沿技术领域,公司前瞻布局CPO配套光器件,储备有高密度多通道FAU、ELS外置光源模组等核心产品,并持续布局硅光等下一代技术路线。

新易盛(300502.SZ)。 新易盛是光模块领域的另一家核心供应商,已具备800G及以上光模块的规模化量产能力,并成功批量交付最新一代1.6T产品。公司正积极推进3.2T、6.4T及12.8T等更高速率产品的研发。

(三)港股和相关企业

鸿腾精密(06088.HK)。 鸿腾精密业务中高速铜缆背板连接方案是机柜内短距离互联的有效路径之一。其增长受益于算力集群内部互联需求,但在光通信核心产品领域布局相对有限,与A股光模块龙头公司的主体业务存在差异。

长光华芯、索尔思光电等。 在EML光芯片领域,国内光芯片企业正在加速突围。长光华芯、索尔思光电具备IDM能力,正快速推进高端EML的送样与量产,成为填补海外供给缺口的重要力量。

四、展望:光通信之后的市场焦点

当光模块环节的认知趋于成熟,AI硬件演进的下一阶段或将引领资本市场的新一轮方向

端侧推理芯片:大模型推理请求若全部依赖云端处理,网络延迟与电力成本将面临较大压力。推进AI向终端迁移、实现本地推理已成为产业共识。端侧推理芯片有望迎来规模化落地的关键窗口期。

先进封装基板: 当前AI芯片封装面积不断扩大、功能复杂度持续提升,已逐步逼近有机基板的物理极限。玻璃基板具备低热膨胀系数、高平整度、低翘曲、高密度布线等优势,有望成为先进封装的下一个关键材料,延续封装密度和集成规模的进一步提升。从技术进展看,英特尔于2026年CES发布了首款采用玻璃核心基板进行量产的Xeon 6+处理器,苹果也已开始测试先进玻璃基板用于AI服务器芯片。台积电正加速推进玻璃基板与FOPLP融合方案,并计划于2026年建成迷你产线。

具身智能硬件: 大模型若缺乏物理交互能力,将无法完全作用于物理世界。当AI开始尝试与环境发生交互时,高精度六维力矩传感器、无框力矩电机、行星滚柱丝杠等机器人核心零部件也将随之迎来大规模资本涌入的重要拐点。

结语

从算力芯片到存储,从散热到互联,AI硬件瓶颈的每一次转移都带来新的投资主线。光通信与光模块作为当前“互联墙”环节的核心受益领域,其产业景气仍处于上行通道。中长期来看,端侧推理、先进封装与具身智能硬件亦是值得关注的方向。

XAUUSD Analysis 24 – 28 April 2023 The gold price outlook is positive in the medium term. Although the close of last week's sell pressure bar indicates a loss of buying momentum. But the price is still above the 1960 support or the last high of the price in the Weekly time frame, which is very likely that the price will continue to swing or settle down between the 1960 support and the 2000 resistance, which can be adjusted.

It can rise further to test the 2070 resistance, which is a key resistance at the weekly timeframe level and is the highest price that gold has ever reached in history. Predicting the price of gold, the price will swing between the 1960 support and the 2000 resistance to either sideways or consolidate at the above price range. If there is an adjustment to the resistance that is worth watching, 2000 and 2012, respectively, but if there is an adjustment to the 1976 and 1960 support levels, it is the support that should be followed. and after passing through this April Gold price direction will be clearer.

AUDUSD Analysis 24 – 28 April 2023 The AUDUSD is sideways and swings within the 0.67750 resistance and 0.6560 support levels as seen on the H4 timeframe and the Daily timeframe. It is a pin bar that clearly indicates selling momentum. The buying momentum of the price is not yet clearly seen compared to the selling momentum.

Forecasting that price may have a more negative direction. As the price of AUDUSD continues to be in a downtrend in both the short and medium term. Therefore, a correction to continue downwards is very worth watching, especially the support 0.6560 on the H4 timeframe and the Daily timeframe, which is expected to be the next target for the AUDUSD price in the event of a correction down, and in case of a rally, it is expected that the price may rise slightly at the resistance area of 0.67750.

GBPUSD Analysis 24 – 28 April 2023 The GBPUSD trend is currently rebounding and correcting sideways above the key resistance at 1.24470 with continued buying momentum as seen from the weekly timeframe buying candlestick. There is still no clear sell candlestick in the Weekly timeframe, indicating the clarity of the uptrend in both the short and medium term. Forecasting that the price will likely go sideways correction above the 1.24470 resistance area before rallying to create a new higher high to test the 1.26660 resistance, the next resistance on the daily timeframe level, where the key support is 1.22700. which is a support level at the H4 time frame, which is expected that the price may fall down to test If the price is unable to stand on the resistance 1.24470 and continue to rise.

热门话题美国债务上限问题正持续引发市场担忧,市场正在定价世界第一大经济体主权信用违约的可能性。根据彭博数据,一年期美国主权CDS的价格已从今年初的十多个基点飙升至一百多个基点,是2008年以来的最高水平,甚至要高于2011年美国主权信用评级遭下调时候的数据。当时的状况与今天十分类似,两党迟迟无法就提高债务上限达成一致,美国政府濒临违约,因此当年8月5日标准普尔公司将美国主权信用评级由三A下调至AA+,一年期CDS一周内跳升到80基点上方。关于CDS这一衍生品,它的作用类似于保险,如果一家公司或一个国家在未来一年内无法偿还借款,CDS的持有者就能得到赔偿,因此它可用来衡量市场对债务发行者违约的预期,CDS越高,就表明相应的违约风险在不断增加。尽管市场普遍预计美国政府不会真的违约,但刚刚目睹了银行危机潮的投资者们显然还是十分恐慌。不过值得指出的是一年期CDS市场规模相对较小且流动性不足,因此很难说它一定体现了美国政府违约的概率,但市场确实在定价美国债务违约,只是幅度可能没有那么夸张,比如4月份流动性最好且交易量最大的五年期美国主权CDS的价格就达到了十多年以来的最高水平50个基点。在当前两党拉锯之下,美国显然被认为比大多数国家的违约风险要高得多,不过真正有违约风险国家的主权CDS交易价格通常高达几千个基点,但对于美债这样全世界最安全的标的,增加几十个基点已经是非常离谱了。

目前看来导致美国主权CDS价格飙升的主因是税收低于预期,这意味着债务上限可能会提前达到。最新数据显示美国本月至今的政府收入同比下降了百分之三十以上,如果4月和5月非预扣税收入下降百分之三十五以上,其产生的后果可能非常危险,那样财政部更有可能更早宣布债务上限的最后期限,这将迫使国会和拜登政府在未来几周内务必采取行动。

如果非预扣税收收入降幅低于百分之三十,债务上限的最后期限可能将拖到7月份才能解决。总的来说5月份将会是两党为债务上限大战的关键月份,也将令市场出现更多的不确定因素。

免责声明:GO Markets分析师或外部发言人提供的信息基于其独立分析或个人经验。所表达的观点或交易风格仅代表其个人;并不代表GO Markets的观点或立场。

联系方式:墨尔本 03 8658 0603悉尼 02 9188 0418中国地区(中文) 400 120 8537中国地区(英文) +248 4 671 903作者:Xavier Zhang | GO Markets 专业分析师

热门话题

故事要从30年前讲起,那时台湾人黄仁勋已经在芯片行业工作了10年。从美国俄勒冈州立大学毕业后,他先是在AMD担任了两年的CPU设计师,随后加入LSI Logic公司,主要做芯片的图形处理,一待就是八年,期间还从事销售管理工作。

和许多热血青年一样,未意识到创业艰辛的黄在1993年初,与克里斯·马莱特和卡特·凯尔斯滕三人共同创立了一家公司,担任总裁与CEO。这家公司就是现在如日中天的芯片龙头英伟达(股票代码:NVDA)。

90年代中期,全球大概有三十家显卡设计大公司,当NVDA开启进入该领域的时候,面对的就是饱和行业里的残酷竞争。多年以后,黄还用不堪回首来形容最初的那几年。1999年10月,英伟达推出GeForce 256,被称为“世界上第一款GPU”,终结了显卡业的战国群雄割据,进入只剩下英特尔、AMD和英伟达三家的寡头时代。

英特尔长期专注CPU市场,对显卡市场只是凑数,现在真正的GPU市场竞争就是在英伟达和AMD之间。前者目前占据了市场的80%左右份额,而且主打的是高端芯片,AMD是中端定位,高下立分。

在20世纪的末尾,没人知道那场竞逐的结果,会决定之后由谁主宰世界算力的供应。随着ChatGPT问世,人类进入AI时代,背后需要GPU提供算力和基础设施,其正犹如原油之于汽车。黄教主在今年3月21日说:我们正处于AI的“iPhone 时刻”,显然英伟达已经扼住了时代的命脉。

在这场AI模型战局里,OpenAI、微软、谷歌,亚马逊、阿里都纷纷加入,谁将胜出,局势不明。但可以肯定的是他们都需要非常优秀的GPU,英伟达很快成为了“战争”最大的受益者。最近几个季度,微软、甲骨文为其人工智能和云服务购买了数万个英伟达的A100和H100 GPU,马斯克的推特也采购了1万张。

其产品A100、H100,是当前为AI大模型提供算力的“主力”,只能用供不应求和水涨船高来形容。最近H100在eBay上售价为 4.5万美元左右,最高达到5万,而过去售价大概约为3.6万美元;A100在三个月时间的涨幅甚至达到了50%。

如今的NVDA,早已不仅仅是一家PC显卡厂商,它的触角已经延展至人工智能、虚拟现实、无人驾驶等新兴前沿领域,志在为人类提供领先的视觉计算服务。

本周二,汇丰银行将该股评级从减持上调至买入,称其是人工智能领域的领导者,同时将该股目标价上调至355美元。汇丰银行(HSBC)技术主管弗兰克•李(Frank Lee)在一份报告中写道,他对英伟达过去两个季度数据中心收入下降以及库存上升感到担忧。但他认为,人工智能芯片的定价抵消了这些不利因素,并改变了英伟达的收入模式。

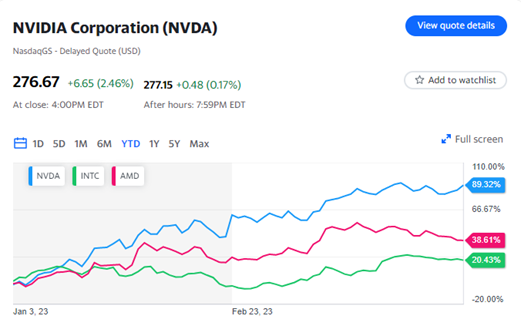

汇丰银行的分析显示,人工智能芯片的售价将比标准游戏芯片高出10到20倍,这意味着英伟达不需要像之前预期的那样增加销量。HSBC预计,到2024财年,英伟达将以90%的市场份额主导生成式人工智能领域,远远领先于AMD、英特尔和美光(Micron)等常规竞争对手。

英伟达的股价也紧随人工智能的火爆,今年飙升了约85%。这一涨幅是竞争对手AMD股价涨幅的两倍多。

免责声明:GO Markets分析师或外部发言人提供的信息基于其独立分析或个人经验。所表达的观点或交易风格仅代表其个人;并不代表GO Markets的观点或立场。

联系方式:墨尔本 03 8658 0603悉尼 02 9188 0418中国地区(中文) 400 120 8537中国地区(英文) +248 4 671 903作者:Jack Lin | GO Markets 新锐分析师

免责声明:文章来自 GO Markets 分析师和参与者,基于他们的独立分析或个人经验。表达的观点、意见或交易风格仅代表作者个人,不代表 GO Markets 立场。建议,(如有),具有“普遍”性,并非基于您的个人目标、财务状况或需求。在根据建议采取行动之前,请考虑该建议(如有)对您的目标、财务状况和需求的适用程度。如果建议与购买特定金融产品有关,您应该在做出任何决定之前了解并考虑该产品的产品披露声明 (PDS) 和金融服务指南 (FSG)。

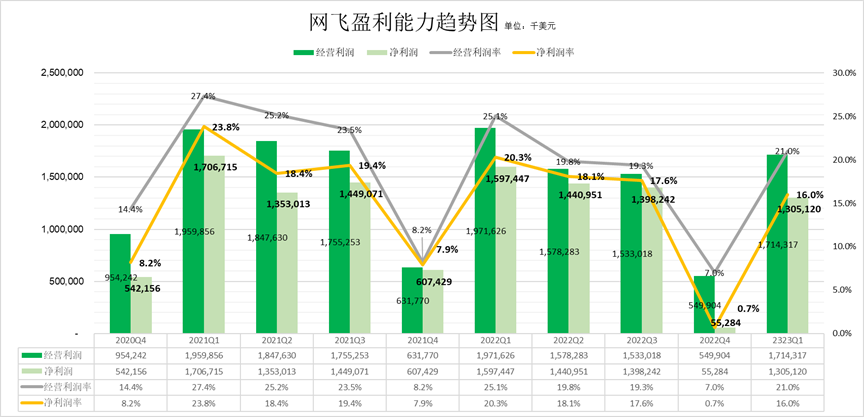

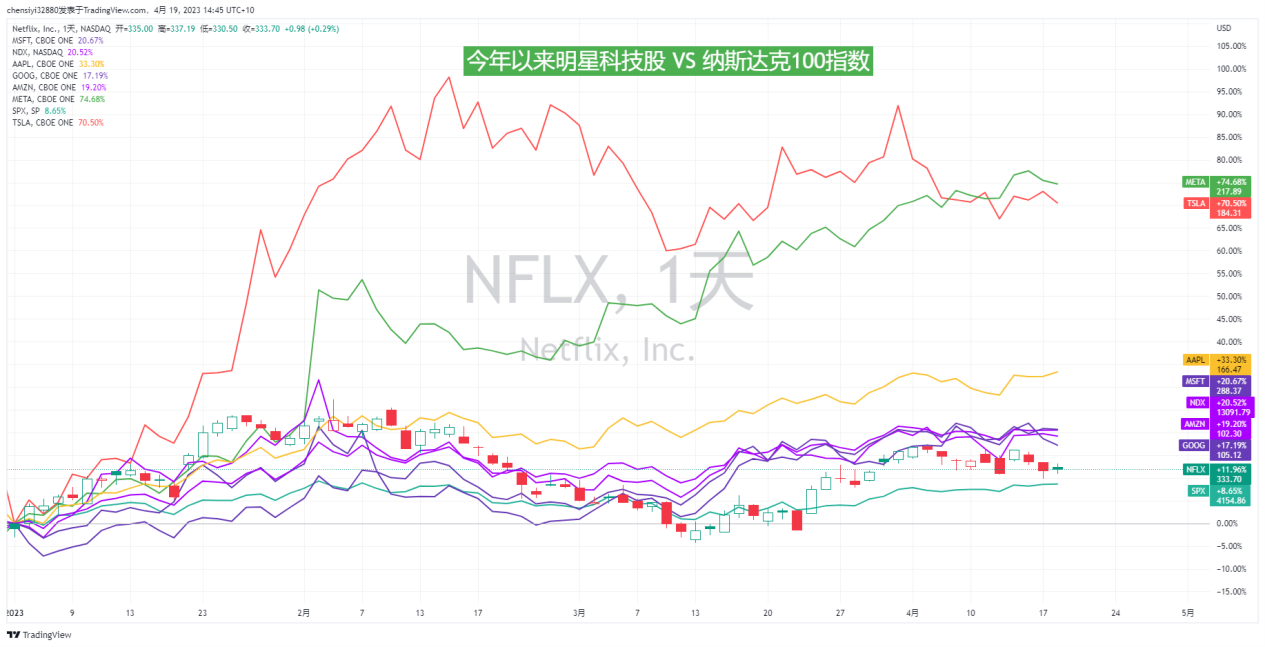

热门话题4月19日美股盘后,流媒体巨头奈飞公布了其最新业绩报告。财报显示,2023年第一季度,奈飞营业收入81.62亿美元,同比增长3.7%,略低于分析师预期的81.8亿美元;稀释后每股收益(EPS)为2.88美元,同比下降18.4%,高于分析师预期的2.86美元。付费订阅用户净增加175万,较分析师预期的241万少增约27.4%;流媒体付费用户总数2.325亿,也低于分析师预期的2.33亿。受消息扰动,奈飞盘后股价下挫1%。从过往盈利趋势来看,Q1往往是奈飞经营利润率及净利润率的高峰,随后几个季度呈现递减。因此尽管较2022年Q4有大幅提升,同比来看,本次经营利润率21%较去年2022年(25.1%)及2021年(27.4%)均呈现下降,净利润率也是一样。

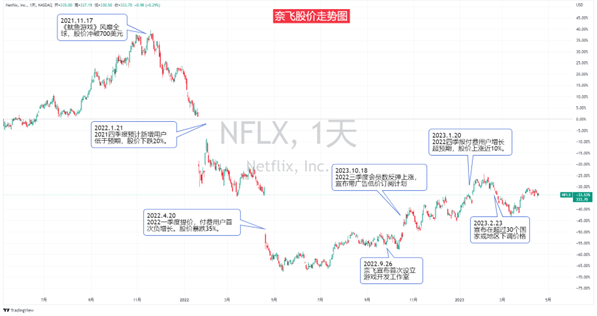

之前在奈飞股评中跟大家聊过,目前美国有200多家流媒体平台,行业竞争非常激烈。2022年奈飞付费用户首次出现负增长的情况,股价一度崩跌35%。2022财年四季度公司营收同比增长1.9%已创下上市以来的最低增速。为了应对,奈飞强调营收将取代用户增长数成为公司增长的关键绩效指标。并且推出了一系列较有争议的推进营收策略,包括:增加低价广告订阅套餐、打击密码共享,以及为了提升市场份额,在除北美以外区域的30多个国家下调了订阅价格。因此,这些策略是否奏效,可能比财报是否符合预期更为重要。

策略是否奏效?用户方面,今年一季度,奈飞净增加付费订阅用户175万,较分析师预期的增幅241万少增约27.4%;流媒体付费用户总数2.325亿,也低于分析师预期的2.33亿;平均付费用户数同比增长4%。去除季度扰动因素,观察历年Q1的用户净增长数的话,虽然奈飞难再重回新冠期间的用户爆发期,但一系列策略似乎不能说并未凑效,至少,除拉美区域外,与较为惨淡的2022年Q1相比用户恢复净增长。但是看营收的话,当季平均每个付费用户收入(ARM)同比下降1%。而别忘了,奈飞强调营收将取代用户增长数成为公司增长的关键绩效指标,而Q1财报透露的趋势似乎并不符合这一点。

展望不及预期另一个关键的问题是,奈飞对于下季度业绩展望不及预期,似乎展现出信心不足。具体来看,奈飞预计2023年二季度营收为82.42亿美元,同比增长3.4%,较一季度增速3.7%进一步缓和,而分析师预期同比增长逾6%至84.7亿美元;预计EPS同比下降逾11%至2.84美元,分析师预期同比降约3.8%至3.08美元。投资表现及机会今年以来,奈飞股价表现仍优于标普500指数,截至4月18日,奈飞股价上涨11.96%,同期标普500指数上涨8.65%。我们认为本次奈飞财报可以说是喜忧参半,后续仍需关注前期策略对营收的持续影响,此外着重关注下半年其将在美国收取账户共享费用的营收效用,短期股价扰动可能提供入场机会。奈飞是本次美股财报季首个公布财报的大型科技公司,今年以来科技股板块备受关注,后续可以积极关注特斯拉、谷歌、亚马逊等以及其他明星科技股等关键财报,从中优选今年投资方向。

免责声明:GO Markets分析师或外部发言人提供的信息基于其独立分析或个人经验。所表达的观点或交易风格仅代表其个人;并不代表GO Markets的观点或立场。联系方式:墨尔本 03 8658 0603悉尼 02 9188 0418中国地区(中文) 400 120 8537中国地区(英文) +248 4 671 903作者:Cecilia Chen | GO Markets 分析师

热门话题美股财报季的时间是1至2月、4至5月、7月和9月至11月,在此期间,美股各大公司会陆续公布上一季度的季报。美国大型银行,包括摩根大通、花旗集团和富国银行等逐渐公布季报,投资者将密切关注这些银行的财报,以评估上个月银行业危机的后续影响。此外,特斯拉、IBM、强生等多家大型企业也将公布财报。

我们都注意到了上月美股市场出现了硅谷银行、签名银行等危机事件,而投资者也非常关注银行板块中的其它银行,本次财报季这些银行将陆续公布财报,引得市场瞩目,以评估上月银行业危机的整体板块影响。Jake Schurmeier,Harbor Capital Advisors的投资组合经理表示:如果银行业者能够证明它们正在增长和放贷,并对信贷前景充满信心,那将是一个更加有力的信号,表明美联储或许能够实现“软着陆”。上周五率先公布业绩的摩根大通、花旗和富国银行都获得了出色的成绩,其中摩根大通的Q1营收更是创下历史新高。本周还将有多家银行公布财报,其中不仅包括美国银行、高盛和摩根士丹利等大型银行,还有阿莱恩斯西部银行等地区性银行。整体美股市场指数来看,截至上周五收盘,道琼斯工业平均指数跌143点或0.42%,报33,886点;美国标准普尔500指数下滑0.21%,报4,137点;纳斯达克综合指数挫0.35%,报12,123点。根据已经发布财报的公司来看,摩根大通第一季度表现超出预期 ,大幅增长52%至1262亿美元,其股价于上周五暴涨7.55%,创下自2020年11月以来的最佳单日表现;花旗的第一季度净利润同比增长7%,达到46亿美元,也超出了华尔街的预期,花旗银行的主要收益来源于贷款利差的增长,硅谷银行事件对其影响不大;波音(NYSE: BA)由于零件质量问题,暂停了737 MAX飞机的发货,股价因此下跌了5.56%,成为道琼斯指数成份股中表现较差的股票。根据美国劳工部于13日公布的数据,美国3月份的生产价格指数(PPI)同比增速为2.7%。这一数据低于预期的3%。与此同时,环比增速为-0.5%,是自2020年4月以来的最大降幅。这组数据作为5月议息会议前的最后一组通胀数据,让投资者对加息周期接近尾声的预期感到更加强烈。下图为近期美股市场将公布财报时间表,在未来一周,特斯拉、可口可乐、波音、苹果、亚马逊等公司将逐渐公布财报。结合以上的信息,综合来看,已经发布财报的银行股表现超预期较多加之市场对美联储降息的预期,美股整体表现在短期内或呈现上升的趋势,需要谨慎注意的是,在短期推升效应消退后,可能会出现股票估值波动。美国股市仍然是一个波动性较大的市场,因此应该以部署高质量的股票为主要策略。

免责声明:GO Markets分析师或外部发言人提供的信息基于其独立分析或个人经验。所表达的观点或交易风格仅代表其个人;并不代表GO Markets的观点或立场。联系方式:墨尔本 03 8658 0603悉尼 02 9188 0418中国地区(中文) 400 120 8537中国地区(英文) +248 4 671 903作者:Yiduo Wang | GO Markets 助理分析师

热门话题:我们知道从2020年到2022年,似乎全世界都被疫情所困扰。在经历了三年的困境之后,今年疫情似乎不再是大家关注的焦点,但是各位是不是有这样一种感觉,就是怎么总觉得世界还有无数无法解决的问题在困恼着我们的生活,似乎疫情过去了,还是有很多不确定的,听上去或看上去很严重的事,可能要发生,而新闻中也动不动来一些让人担心和害怕的新闻,不论是俄乌战争,还是美联储动不动要说美国可能会衰退,无疑都给原本刚刚恢复一些元气的市场又带来了无限的忧愁。

你说人要是有忧愁,男的凑一起喝一顿酒或沏一壶茶,女的凑一起猛聊一顿八卦就过去了。可这市场和投资者的忧愁又怎么解呢?我给大家形容一下目前股市里投资者和庄家们共同的感受:就像是雷雨前的天气,闷,乌云盖日,风又很大,感觉上似乎雷阵雨马上要来了,但是结果就是风吹了半天,乌云来了走,走了来,只有一些零星小雨,根本没有预计中的瓢泼大雨。那这雷阵雨到底来不来了?至少现在乌云还在,风也在吹,但是只有零星小雨,还时不时停一下,让人想从屁股后面踹一脚的感觉。如果用专业一点的语言来描述,就是当前市场上整体不确定情绪浓厚,大家都不知道未来到底是要大跌一下再反弹呢,还是继续像现在一样不确定,来回折腾。还是说这次所谓的危机就这样过去了?等明年美国一降息,股市又开始涨了?这就完了?谁也不知道,但是现在我们知道的,就是大家都在等待。等待什么?等待更多的信息。因为现在,就连最大的银行,都对于未来的走势产生了完全相反的判断:澳洲最大的银行联邦银行在本周宣布其1年期固定房贷利息将会降低,而就在上周,同为澳洲四大银行之一的澳新银行则提高了他们1年期固定房贷账户的利率。这说明两家因为对于未来12个月之内澳洲央行的加息产生了截然相反的预判。同样类似相反的预判也发生在了美国和欧洲主要的银行和机构里。所以综合来说,以目前大家收集到的信息,市场里依然没有形成一个对于未来走势较为集中的判断。其实对于投资者来说,大家不介意消息或推测是上涨还是下跌,因为金融市场都可以有方法应对,并且依然可以盈利。但是最不愿意看到的,就是不确定,一半人看涨,一半人看跌,这就惨了。股价就会一会上一会下,来回震荡,知道出现大多数人一致的意见。那怎么办?用一句电影台词来说就是:时间可以治疗一切。只要有更多的时间,我们就会得到更多的新闻,更多的信息,更多的数据,更多的佐证,以此来形成统一而集中的观点。那么在目前我们还没有得到明确和一边倒的市场判断之前,我们如何操作?既然都是猜,那就选一个把握大一点的。我觉得在当前,还有各种不确定的情况下,我会选择一个相对客观而有把握的板块。而目前来看,高利息环境下因为利息增加而获利的板块并不多,银行绝对属于一个。有关银行如何获益于高利息的原因之前我已经和大家解释过了,用一句话来形容就是,银行资金成本的增加速度,远远低于了其不断提高利率而产生的大额利润。更简单的说法就是,成本多花了1块钱,但是卖出去产品价格提高了2块钱。也许大家会问,这澳洲不是说高物价,高通胀,让家庭都不消费了,大家不消费了,银行贷款也会减少,怎么赚钱呢?如果这个同样的背景放在英国或日本,绝对我无条件赞同,因为他们都是非移民国家。可澳洲不是。大家最近几天微信圈一定被人转发过类似澳洲2年要增加65万人这样的新闻。我在去年刚加息的时候就和大家拍胸脯说过,澳洲一定是发达国家里表现最好的一个,或之一,其中最大的一个原因,就是澳洲可以自由调节社会总消费力。这个调节的阀门,就是移民数量。

只要经济不太好,稍微增加几万移民,就可以凭空创造出几十甚至上百亿的总消费。而如果经济还不行呢?那就继续增加,1年10万不够,就20万,20万不够,就30万。虽然会出现基础设施更不上,堵车,上学难,看病难等大城市病,可经济方面,可以完美的躲过一次又一次的危机。相比于其他国家鼓励生育以后还要等10年才能产生完整额外消费。澳洲这里引入的可都是25岁以上,青壮年劳动力+消费主力大军。这绝对属于作弊操作了,经济不好,就增加移民,经济好了,就收紧,你说要有这样的政策,谁当选都不会差到哪里去。总结回来,1. 美国的经济未来走向依然不确定,整个市场都在等待更多的信息和数据。2. 在不确定的环境下,我们可以确定的就是银行业会受益于不断的加息,以及维持的高利息。利息越高,银行利润越大。3. 相比于其他国家的银行业,我会优先选择澳洲和美国。澳洲是因为有移民政策托底。而美国银行业则是因为美元政策正在吸引全世界的资金回流美国。免责声明:GO Markets分析师或外部发言人提供的信息基于其独立分析或个人经验。所表达的观点或交易风格仅代表其个人;并不代表GO Markets的观点或立场。联系方式:墨尔本 03 8658 0603悉尼 02 9188 0418中国地区(中文) 400 120 8537中国地区(英文) +248 4 671 903作者:Mike Huang | GO Markets 销售总监