市场资讯及洞察

.jpg)

一、罕见的"4票反对":分裂房间里的最后一课

2026年4月29日,鲍威尔主持了他作为主席的最后一次FOMC会议。会议决议本身并不意外——联邦基金利率目标区间维持在3.5%—3.75%,符合市场近100%的预期。但真正震动市场的,是会议投票结果:8票赞成、4票反对,创下自1992年10月以来反对票数量最多的纪录。

这4张反对票呈现出戏剧性的"双向分裂"。被视为特朗普代言人的理事米兰投反对票,主张立即降息25个基点;而克利夫兰联储主席贝丝·哈马克、明尼阿波利斯联储主席尼尔·卡什卡里和达拉斯联储主席洛里·洛根则站在另一端,反对在声明中保留宽松倾向措辞。有财经记者尖锐地指出,本次决议暴露的不仅是政策分歧,更是美联储内部对未来路径的根本性分歧。

更具历史意义的是,鲍威尔在新闻发布会末尾留下了那句意味深长的告别——"非常感谢大家,下次不再见。"5月15日,他的主席任期将正式结束,由特朗普提名的凯文·沃什接任。但鲍威尔宣布将继续留任理事,"任期时长待定",此举将使继任者沃什的政策推进面临更复杂的委员会票数博弈。

二、PCE数据爆表:通胀回归"3字头"的警报

会议次日公布的PCE数据为美联储的鹰派立场提供了支撑,也将其困境暴露无遗。

3月PCE物价指数同比从2月的2.8%大幅跃升至3.5%;剔除食品和能源后的核心PCE通胀率从3.0%上升至3.2%——这是自2023年11月以来的最高水平。从1月核心PCE的3.1%,到3月的3.2%,再叠加整体PCE的3.5%,美联储2%的通胀目标已经渐行渐远。

通胀压力的来源结构正在发生根本性变化。一方面是2025年4月以来关税政策的滞后效应持续渗透至商品价格;另一方面,更直接的冲击来自2月底美国和以色列对伊朗发动军事行动后的能源价格飙升——汽油平均价格上涨约44%,WTI原油结算价单日大涨6.95%至106.88美元/桶,布伦特原油升至118.03美元/桶。鲍威尔在新闻发布会上承认,"高企的油价将在短期内推高整体通胀",并坦言美联储正在研究"关税只产生一次性价格影响"的假设。

三、GDP的"虚强实弱":增长引擎的结构性隐忧

与通胀数据同日公布的Q1GDP数据则呈现出"虚强实弱"的特征。第一季度实际GDP年化增长2%,较2025年Q4政府停摆拖累下的0.5%大幅反弹,但仍低于市场普遍预期的2.2%—2.3%。

拆解GDP构成可见三大特征:第一,消费支出增长1.6%,较Q4的1.9%继续放缓,反映出油价飙升和密歇根大学消费者信心指数跌至历史最低点的影响;第二,出口增长近13%(几乎全部由货物运输驱动),延续了2025年以来"抢出口"扭曲常态化的特征;第三,最值得关注的是非住宅固定投资增长10.4%,知识产权和设备支出尤为强劲——这背后是AI数据中心建设的"无止境需求"。鲍威尔在记者会上特别强调:"全美各地对数据中心的需求似乎永无止境"。

但这种"AI驱动+净出口扭曲+消费降温"的增长结构存在脆弱性。一旦AI投资周期出现拐点(如英特尔大跌17%所暗示的),或地缘冲突进一步升级压制消费,增长引擎可能快速失速。

四、政策路径:滞胀逻辑下的降息门槛抬升

综合三组信号——分裂的美联储、3.2%的核心PCE、2%的GDP增速——可以勾勒出货币政策的新框架:美联储正从"何时降息"的讨论,转向"是加息还是降息"。

对市场而言,这意味着三重压力:美元指数重回100上方对非美资产构成压制;美债收益率高位震荡延长"高利率长周期";风险资产的估值锚正在重新校准。

五、大类资产展望:股市、黄金、数字货币的三种命运

股市:AI叙事支撑下的"高位结构市"。 标普500、纳指在4月中旬连创新高,纳指100一度录得12连涨,但本次议息会议后美股反应分化——道指连续5个交易日下跌,标普微跌、纳指微涨,英伟达、微软等科技龙头跌超1%。这种分化揭示了市场的真实状态:AI数据中心建设的"永无止境需求"仍是核心引擎,但高利率环境下估值容忍度下降,叠加四大科技巨头财报的"AI验证时刻",资金正从无差别上涨转向严苛的业绩兑现筛选。

黄金:长期牛市未变,短期需警惕"滞胀对冲"与"获利了结"的拉锯。多空逻辑非常清晰:多头逻辑——核心PCE回到3.2%、地缘冲突未解、各国央行持续购金、美元信用受质疑;空头逻辑——美联储降息预期持续推迟、实际利率维持高位、黄金ETF高位出现净流出。机构展望分歧明显:高盛预测年底4900美元,摩根大通看到5055美元并维持2028年6000美元长期目标,但麦格理保守预测2026年均价仅4323美元。对普通投资者而言,黄金作为"滞胀对冲+央行去美元化"的中长期配置逻辑依然成立。

六、结语:货币政策的"历史性十字路口"

鲍威尔八年任期落幕,留下的是一份功过交织的账单——月均失业率4.6%创历史佳绩,但任内平均通胀3.09%远超2%目标。他的继任者沃什将接手一个更为复杂的局面:通胀粘性、地缘冲突、增长结构性脆弱、委员会内部的撕裂。在这个"供给冲击常态化"的新世界里,传统的需求管理框架正面临深刻挑战,资产配置的核心命题已从"押注降息节奏"转向"在滞胀阴影下寻找现金流和稀缺性"——这或许是鲍威尔留给市场最深刻的启示。

The Walt Disney Company (DIS) reported the latest financial results for its third fiscal quarter after the closing bell on Wednesday. World’s largest entertainment company reported revenue of $21.504 billion for the quarter (up 26% year-over-year), topping Wall Street forecast of $20.994 billion. Earnings per share reported at $1.09 per share (up 35% year-over-year) vs. $0.97 per share estimate. ''We had an excellent quarter, with our world-class creative and business teams powering outstanding performance at our domestic theme parks, big increases in live-sports viewership, and significant subscriber growth at our streaming services.

With 14.4 million Disney+ subscribers added in the fiscal third quarter, we now have 221 million total subscriptions across our streaming offerings,'' said Bob Chapek, CEO of Walt Disney in a press release. ''We continue to transform entertainment as we near our second century, with compelling new storytelling across our many platforms and unique immersive physical experiences that exceed guest expectations, all of which are reflected in our strong operating results this quarter,'' Chapek concluded. The Walt Disney Company (DIS) chart Shares of Disney were up by 3.98% at the close on Wednesday at $112.42 a share. The stock price rose by around 6% in the after-hours trading following the latest results announcement.

Here is how the stock has performed in the past year: 1 Month +20.97% 3 Month +86% Year-to-date -27.41% 1 Year -36.87% Walt Disney price targets RBC Capital $150 Truist Securities $125 Goldman Sachs $130 Wells Fargo $130 Keybanc $131 Barclays $120 Citigroup $145 Morgan Stanley $125 Deutsche Bank $130 The Walt Disney Company is the 47 th largest company in the world with a market cap of $204.78 billion. You can trade The Walt Disney Company (DIS) and many other stocks from the NYSE, NASDAQ, HKEX and the ASX with GO Markets as a Share CFD. Sources: The Walt Disney Company, TradingView, MetaTrader 5, Benzinga, CompaniesMarketCap

In a time when you consumers could potentially be feeling domestic budgets tighten up, by the result of surging high inflation and rise in prices of commodities, you would be forgiven to be receiving the news that some of the biggest oil companies in the world, have acquired record profits with some skepticism, you would even question if these companies are acting in the best interests of its consumers instead of their shareholders? That’s the question that the Energy and Commerce Committee Chairman Frank Pallone, Jr. (D-NJ) made, when he wrote to four major oil companies today demanding answers for how they are using their record high profits, and what – if anything – each company is doing to alleviate peoples’ pain at the pump. The letters come as drivers continue to bear the burden of higher-than-average fuel costs at the same time as the four major oil companies announced quarterly earnings of nearly $50 billion combined.

Exxon alone reported a profit of $17.9 billion – the highest quarterly profit reported by any oil company in history – while Chevron reported $11.6 billion, Shell reported $11.47 billion, and BP reported $8.45 billion ( USD ). The heat seems to be coming from all angles at the minute with various diplomats chipping in, back in June, president Joe Biden singled out Exxon for criticism, saying: Why don’t you tell them what Exxon’s profits were this year? This quarter?

Exxon made more money than God this year. Energy analysts at SP Angel says: The five remaining Majors (Exxon, Chevron, Shell, BP & Total) have announced c.$59bn in 2Q22 profits, up almost 100% y/y, and returned c.45% of this to shareholders during the quarter. Based on their aggregate $1.1 trillion market cap, this quarter would represent an implied annualised profit margin in excess of 20%.

Some however have a more pragmatic approach and advise that the sector has been haemorrhaging money the last few years, a clampdown on pollution, a focus on a greener future and investment in renewable energy have curtailed some of the industries profits. Consider that in the past 10 years, major oil and gas companies suffered tremendous losses in 2014, 2015, and 2020. In fact, in 2020 the five integrated supermajors (i.e., “Big Oil”) – ExxonMobil, BP, Shell, Chevron, and Total – lost $76 billion.

Oil prices plunged into negative territory in 2020. Were the oil companies feeling especially generous then? ExxonMobil for example doesn’t set oil prices.

They are set in the market by how much people are willing to pay, just like with Apple stock. U.S. oil companies are price takers, not price makers. Yes, speculators have an influence, just as they do with Apple stock.

Even OPEC and Russia don’t control oil prices, although they do have tremendous influence relative to ExxonMobil. If ExxonMobil decided to produce less oil to drive the price up, it just hurts ExxonMobil because OPEC and Russia can easily make that up. But if OPEC and Russia decide to produce less oil, there isn’t much the rest of the world can do to make that up.

This is a particularly unique asset class and one which investors could access in different ways, you could trade the spot price of US and UK oil also known as WTI and BRENT oil respectfully, you could directly buy or sell shares in these companies or invest in ETFs which have exposure to energy companies. If you would want to be a position to take advantage of these companies’ profits and the price action movement which follows it? Visit us here at GO Markets where you have a choice between trading the spot price as an CFD or acquiring shares through our share portfolio service.

Sources: Forbes, The Guardian, mirror.co.uk, https://energycommerce.house.gov/

Barrick Gold Corporation (GOLD) reported its latest financial results before the market open in the US on Monday. One of the world’s largest gold producers reported revenue of $2.874 billion vs. $1.178 billion expected. The Canadian company reported earnings per share of $0.24 per share for Q2, also beating analyst estimate of $0.23 per share. ''A stronger Q2 performance across the portfolio has kept Barrick on course to achieve its annual gold and copper production guidance while continuing to progress its key growth projects.'' ''Gold production for the quarter was higher than Q1 at 1.04 million ounces — driven mainly by Carlin and Turquoise Ridge in Nevada, Veladero in Argentina, and Bulyanhulu and North Mara in Tanzania — and is expected to grow further in the second half of the year.

Copper production came to 120 million pounds.'' ''A dividend of $0.20 per share was declared for the quarter on the back of the strong operating performance and net cash of $636 million. During the quarter, Barrick repurchased $182 million in shares under the $1 billion share buyback scheme introduced earlier this year,'' the company wrote in a press release. Barrick Gold Corporation (GOLD) chart The stock price rose on Monday, up by around 5% at $16.27 per share.

Here is how the stock has performed in the past year: 1 month -4.18% 3 months -24.29% Year-to-date -14.37% 1 year -20.87% Barrick Gold price targets Barclays $25 Jefferies $24 UBS $34 Deutsche Bank $35 Credit Suisse $22 Barrick Gold Corporation is the 608 th largest company in the world with a market cap of $29.08 billion. You can trade Barrick Gold Corporation (GOLD) and many other stocks from the NYSE, NASDAQ, HKEX and the ASX with GO Markets as a Share CFD. Sources: Barrick Gold Corporation, TradingView, MarketWatch, Benzinga, CompaniesMarketCap

热门话题

2022年特斯拉股东大会落下帷幕,市场似乎为马斯克的交卷不满意,特斯拉股价也从会前九百多美金跌到了八百多美金,总结过去展望未来,其实马斯克做的很不错了。通过这次全方位的信息输出,我们更能够了解现在的特斯拉,对比过去的特斯拉,期待未来的特斯拉。从产量上看,马斯克称特斯拉希望在2022年底实现200万辆产能,未来在全球会有10-12 个超级工厂,每座工厂的年产能将达到150万辆-200万辆。再过10年,特斯拉有信心实现超过1亿辆的生产目标。第二个重要消息就是备受关注的拆股计划也在本次大会尘埃落定。本次股东大会正式通过特斯拉拆股计划,将进行1股拆3股的拆股交易,生效时间为8月25日。拆股后,特斯拉每股股价预计将从目前的861美元降至300美元以下。拆分股票通常不会改变公司的市值或影响股东投资的价值,但可以在一定程度上降低散户投资者的投资门槛,提高公司股票对散户的吸引力,另外还能够增加股本的流动能力,因此从长远看是利好特斯拉股价的。

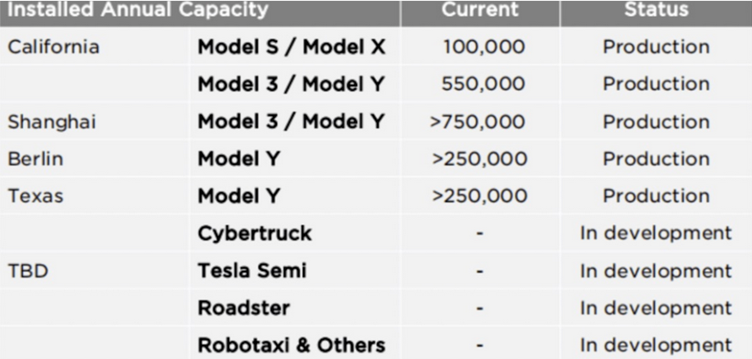

过去十年,特斯拉实现了从生产3000辆到300万辆汽车的突破,未来十年,特斯拉希望能够将这个数字累计到1亿辆。生产目标的制定,离不开对销量的预判。2030年实现年销2000万辆的目标,已经被马斯克多次重申。但眼下待解的问题是产量跟不上销售需求。2022年上半年,特斯拉全球交付量为56.5万辆,同比增长46%,低于50%的增长目标,其中二季度交付量为近两年来首次下滑。马斯克在股东大会上表示,位于加州的弗里蒙特工厂的产能已经达到上限,而该工厂已经是特斯拉在北美产能最高的工厂。目前,特斯拉在全球共有四座整车厂,分别位于美国加州弗里蒙特、德州奥斯汀、德国柏林和中国上海。其中,加州弗里蒙特工厂运营最久,上海工厂全球产量最高。德州奥斯汀和德国柏林则是2022年刚投入运营的新工厂,均处在产能爬坡期。那么要实现年销2000万辆的长期目标,需要多少座工厂呢?马斯克的答案是10至12座。在马斯克的设想里,每座工厂的年平均产能为150万-200万辆。今年年底前,特斯拉将宣布下一个工厂的位置,有可能在加拿大。目前,特斯拉已经实现150万辆的年产能,复合年均增长率达到72%。马斯克透露道,预计今年年底,特斯拉年产能有望达到200万辆。

电池是新能源汽车的重要零部件,特斯拉4680电池也在股东大会上被频繁提起。马斯克表示4680电池有望在今年底进行量产,虽然目前电池产能与汽车产能不匹配,但这并不会影响汽车产能,马斯克确认了目前从供应商那里获得了足够的电池供应。此前,宁德时代宣布将于今年四季度开始向特斯拉交付M3P电池,用于生产配备72 kWh电池组的Model Y。第一批使用新电池组的汽车将于2023年初下线,因此电池供应在马斯克看来目前对特斯拉来说不是问题。长期来看,生产制造将是特斯拉的最大优势,这也是特斯拉很难被复制的核心要素。得益于一体化压铸技术,特斯拉持续精简生产制造工艺。以奥斯汀超级工厂生产的Model Y为例,将171个独立零配件,简化成2 个大型压铸的单体零件,这大大简化了工序,也节省了成本,难怪马斯克敢说特斯拉是目前全球制造电动车利润率最高的企业。此外,此次股东大会上还透露了自动驾驶和被称为擎天柱的人形机器人等新技术方面的进展,更多信息会在9月30日的AI Day上进行披露。作为一家主打智能化的车企,特斯拉产品的安全性特别引起投资者和消费者的关注。马斯克表示,特斯拉正持续改善和提高车辆安全性能,改善车辆的碰撞结构。特斯拉还对安全带预警功能、安全气囊的部署进行了改进。在接受美国政府测试的所有车辆中,特斯拉车辆是用户在事故中受伤可能性最低的车型。

在马斯克宣传自家自动驾驶能力的同时,外界的质疑声并未停止,外界频频报道了特斯拉安全性出问题的事件,前段时间林志颖驾驶特斯拉出车祸的案例依旧没有定论。据媒体报道,特斯拉上周被美国加州车管局指控虚假宣传Autopilot(自动辅助驾驶)和FSD(完全自动驾驶)功能。如果指控成立,特斯拉在加州制造和销售汽车的相关执照可能会被暂停或者吊销。而加州是特斯拉在美国最大的销售市场,2021年销售了12.1 万辆汽车,约占全国的三分之一。在人形机器人方面,马斯克此次只是陈述了相关观点,认为机器人将会比汽车更具价值。长期来看,它将解决劳动力短缺的限制。去年的特斯拉AI Day上,特斯拉人形机器人首次亮相。今年6月,这款机器人拥有了正式的名字擎天柱(Optimus)。资料显示,擎天柱身高约为1.73米,体重约为112斤,能以8公里/小时的速度移动,相当于成年正常人类行走速度的2倍左右。负重可达20公斤。在马斯克眼中,特斯拉不仅仅是一家汽车公司,而是包括软硬件、能源等业务在内的集合体。特斯拉依靠其太阳能业务产生的发电量,已经超过了工厂、生产设施和全球特斯拉车辆的总耗电量。2021年,特斯拉销售了相当于4GWh的储能产品、占据超过15%的全球市场份额。马斯克认为,获得更大的市场份额不是特斯拉的终极目标,特斯拉希望让汽车行业感受到电气化未来的无限可能,同时也能与行业伙伴一起加速推动世界向可持续能源发展的方向转变。让我们拭目以待吧!

免责声明:GO Markets分析师或外部发言人提供的信息基于其独立分析或个人经验。所表达的观点或交易风格仅代表其个人;并不代表GO Markets的观点或立场。联系方式:墨尔本 03 8658 0603悉尼 02 9188 0418中国地区(中文) 400 120 8537中国地区(英文) +248 4 671 903作者:Xavier Zhang | GO Markets 专业分析师

热门话题

大家知道美国长期投资神话传奇人物巴菲特管理的伯克希尔公布的最新业绩报表显示,其2022年第二季度的投资损失高达430亿美元。当然这很大程度是由于美股在第二季度大幅回调所导致的。但是相比于散户通常进行的割肉操作,巴菲特则继续在第二季度连续加仓美国西部石油公司,成为了市场的焦点。面对美国经济衰退的不确定性,为什么巴菲特还要加仓石油股?也许,他看重的,并不是需求和供应,而是如果未来爆发某些不确定性,这些不确定性将会引起油价的巨大变化。大家知道,今年的石油,天然气以及农产品都因为俄乌战争而出现了大幅上涨。而这些生活中的必需品也带动了全世界的物价在今年出现了几十年来最高的涨幅。今天我们就和大家聊一下石油,天然气和农产品这三大主要交易商品中,未来的走势依靠的是什么?在几周之前我们说过有关石油的问题。当时拜登为了压低油价,不但和美国国内巨头开会要求增产,更是飞去了中东碰了一鼻子灰,被沙特在记者招待会上公开打脸说没有额外产能。但是仅仅过了一个月不到,OPEC欧佩克组织就宣布了将会在8月开始增产每天64万桶石油的消息。完美诠释了什么叫:不见兔子不撒鹰。你美国的利益没给到位,那就是没有多余产能。而当桌下协议达成了,就是可以随时增产。

但是不得不说,自从欧佩克答应增产以后,油价就从120美元附近开始回落,在本周一美国石油报价只有87美元一桶,降幅高达25%以上。而石油,是通货膨胀中最重要的一个因素之一,有句话说,石油价格每上涨30%美元,就会影响美国GDP 1%。换句话说,油价从80美元上涨到105美元,那美国GDP就会下跌1%。他们之间是30:1 的关系。而这个关系对包括中国,日本在内的经济体同样适用。甚至比例更小。因为中日等国对石油的依赖程度更高。石油不仅仅可以提炼成汽油和柴油,还可以提炼成航空煤油和航海柴油。并且也是制作聚乙烯等主要化学品的主要原料。换句话说,油价上涨,不仅仅是民众开支上涨,同时会因为物流成本上涨,引发全产业链的价格上涨。因此在石油,天然气和农产品中,石油对于经济的影响是最大的。所以从7月之后油价的下跌,也给我们过去半年持续紧绷的神经带来了一丝放松:如果油价可以长期保持在100美元以下,那未来通胀的压力就会比预期要轻松很多了。但是问题来了:大家不要得意太早。为什么国际油价会下跌?除了欧佩克同意增产以外,更加重要的一个因素就是:市场预计未来一段时间,全世界使用石油的需求将会疲软。那谁是石油最大的进口国呢?就是中国。换句话说,国际投资者预测,中国未来一段时间对于石油的需求量将不会特别多。这是好事还是坏事?对于经济来说,当然是坏事了。只有汽车不跑,飞机不飞,化工厂不开足马力,才不会用这么多油。但是这就意味着经济活动在减少,意味着今年初定的目标实现难度在不断加大。所以油价下跌可以减轻我们生活成本,但是也意味着国际市场对于全世界主要的用油大国未来的预期并不乐观。

再来说一下天然气。大家都以为天然气和石油是一个东西。首先我们要清楚,天然气和石油不是一个产品,天然气不是从石油里提炼出来的。相比于石油,天然气属于清洁能源,其燃烧所产生的污染更小。因此被广泛用于发电和取暖。而又因为其产地不是分布在全世界,因此世界上主要国家里,只有美国,俄罗斯和澳洲等少数国家可以自己用不完还出口。那问题就来了:欧洲大部分地区不产天然气,因此过去一直从俄罗斯通过管道直接进口,又快又便宜。但是今年俄乌战争之后,未来很长一段时间,西方对于俄罗斯的制裁都不会停止,就算战争结束了,这制裁也不会短期内停。而作为反制,俄罗斯也一定会使用天然气作为筹码来谈判。那根据目前的新闻,欧洲内部也出现了分裂:西欧和北欧是准备冻死也不用俄罗斯的天然气了。而意大利和东部地区则强调一定还是要用。而到目前为止,澳洲和美国就算24小时不停生产,依然无法全部100%替代俄罗斯对于欧洲的天然气供应量。因此未来6个月,尤其是临近冬天之后,欧洲和俄罗斯在天然气问题上将会更加兵戎相见。

最后来说一下农产品,主要是大麦小麦和大豆。我们知道世界主要的农作物产区分别是:俄罗斯,乌克兰,亚洲部分地区,和南美。其中俄罗斯和乌克兰占据全世界农作物出口比例超过20%以上,部分产品甚至达到40%。而中国和越南等亚洲国家在今年上半年很多农业大省也遇到了疫情,所以,大家应该知道,这农产品未来6-12个月的总体供应量对比去年将会出现很大的降幅。那就算总需求不变,全世界每天吃的量一样,因为东西少了,价格就自然会上去。而且!如果俄罗斯和乌克兰战争不停,农产品出口无法恢复到战前的话,这些产品的价格在有国家可以增产替代之前,都会是一个很麻烦的难题。

最后多说一句,也只能说一句了,如果台海未来出现更大的问题,那台湾作为世界最大的芯片供应商,将会意味着全世界的电子产品,汽车,手机和很多家电都会无法完成组装了。而芯片工厂可不是服装厂,最少需要3-5年才能造一个,而且极其昂贵,现在台积电在美国准备建造的新组装工厂的预算是30-50亿美金一个厂。总结来说,未来半年-12个月内,有多个因素会影响市场:中国的清零政策什么时候打开,中国下半年的经济会反弹还是疲软,俄乌战争什么时候结束,俄罗斯被限制出口的那些产品会不会有改变,以及全世界的疫情控制是否可以越来越好。这些因素,其中每一个因素都影响这你我生活中的产品价格。而作为我们普通人,需要做的,就是知道这些因果关系,不仅仅可以给你增加饭桌上的谈资,更重要的是让你看的清未来会发生什么。免责声明:GO Markets分析师或外部发言人提供的信息基于其独立分析或个人经验。所表达的观点或交易风格仅代表其个人;并不代表GO Markets的观点或立场。联系方式:墨尔本 03 8658 0603悉尼 02 9188 0418中国地区(中文) 400 120 8537中国地区(英文) +248 4 671 903作者:Mike Huang | GO Markets 销售总监

热门话题

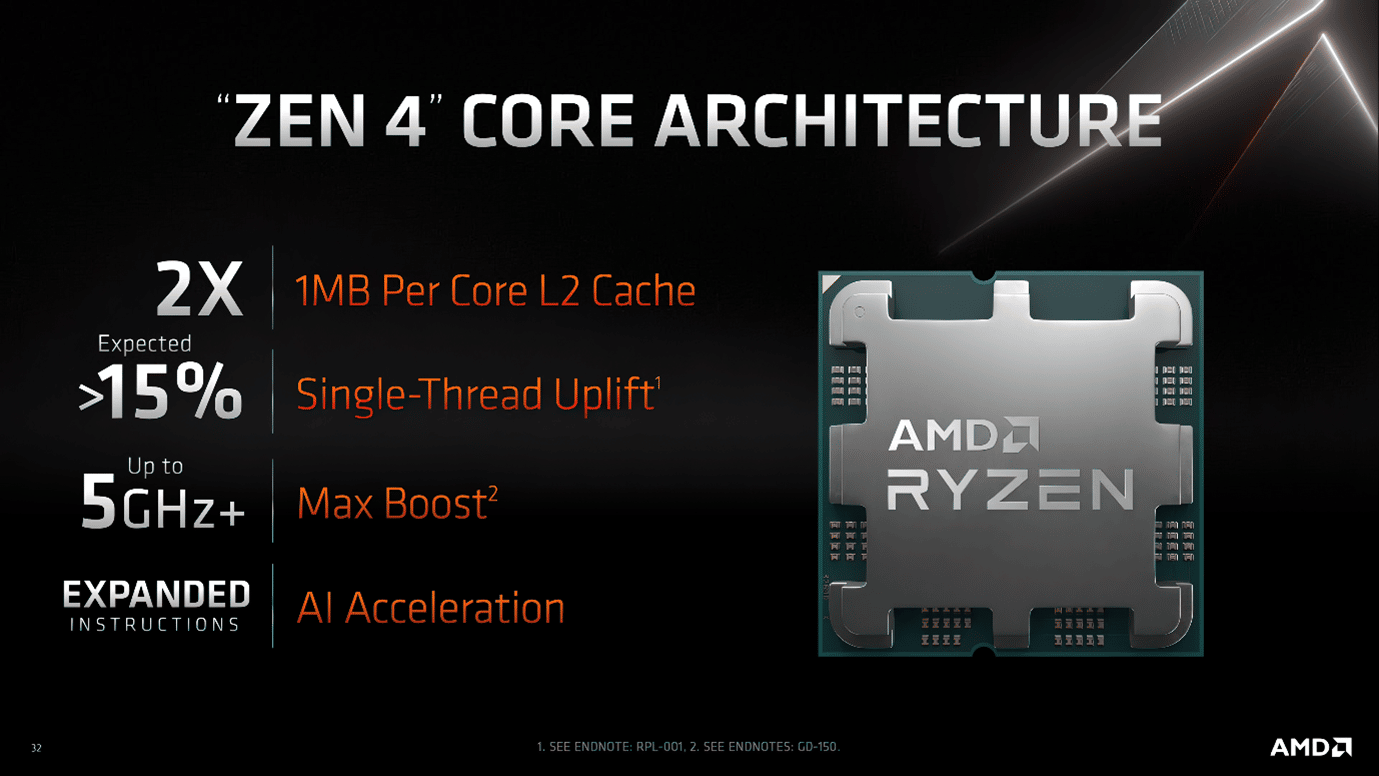

之前在AMD公司 2022 年第二季度财报电话会议上,AMD首席执行官Lisa Su 宣布,该公司的5nm Ryzen 7000处理器将会是首批上市的Zen 4 型号,将于本季度晚些时候到货。AMD Ryzen 7000 系列处理器是Team Red 强大的 Zen 3 Ryzen 5000 系列处理器的下一代后续产品,新芯片将采用AMD Zen 4 5nm 架构,这是其与英特尔竞争的重要技术优势,特别是考虑到Intel在 2021 年成功推出英特尔Alder Lake系列处理器。不得不说,Intel的12系显卡摒弃了挤牙膏的传统,属实是一次性能的飞跃。

(Source:AMD)Advanced Micro Devices, Inc.超威半导体公司,创立于1969年,是一家专注于微处理器和相关技术设计的跨国大型企业,总部位于加州。1979年,AMD 在纳斯达克上市。最初AMD拥有晶圆厂来制造其设计的芯片,但是在2009年进行拆分后,其成为了无厂的半导体公司。到目前为止,AMD的主要产品是中央处理器,图形处理器,主板芯片组和电脑存储器。AMD是目前除Intel外,最大的X86架构的微处理器供应商,自收购冶天科技以后,则成为除了英伟达和将发布独立显卡的英特尔以外仅有的独立图形处理器供应商,自此成为一家同时拥有中央处理器和图形处理器技术的半导体公司,也是唯一可与英特尔和英伟达匹敌的厂商。AMD 从Lisa Su任命为CEO 之后制定了低成本,高性价比的发展战略,并且沿用至今。这个战略的核心思路就是不断地精简成本,提高运营和销售的效率。AMD公司的产品主打的就是高性价比,从2018年开始,“AMD Yes”的呼声越来越高。在2018年,AMD Ryzen 5 2400G 和 Ryzen 3 2200G 的cpu的热销使得AMD的销量暴涨。一直到之后Zen2和Zen3,AMD 在Cpu市场上的份额剧增。AMD 的业绩与英特尔最近的收益报告形成了鲜明对比。英特尔报告称,该季度亏损5 亿美元这是数十年来的首次季度亏损,并宣布已将Xeon Sapphire Rapids处理器的产量增长的计划推迟到明年。英特尔还宣布,正在逐步减少其基于Optane 技术的产品。

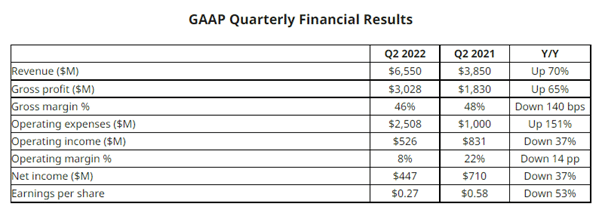

(Source:Intel Report)相比之下,AMD在第二季度的财报表现出色,收入接近66亿美金,同比去年增长了70%。根据CPUBenchmark.net 的市场份额数据,自2016 年第三季度以来,英特尔在2016 年第三季度的市场份额为82.5%,而 AMD 为 17.5%。然而,截至2022 年第二季度,英特尔的份额已降至64.7%,而 AMD 的份额已攀升至35.2%。

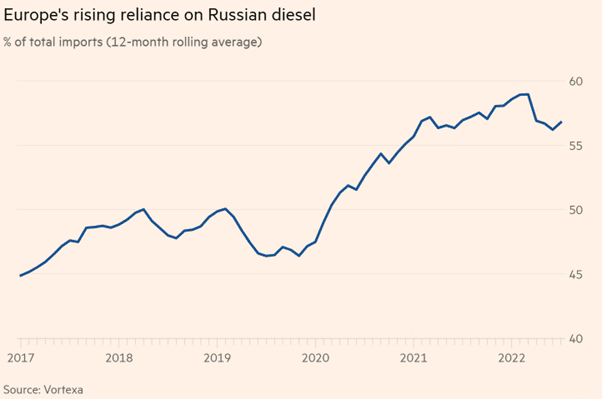

(Source:AMD Report)在这个阶段AMD似乎正在全力以赴,准备按时推出其Ryzen 7000 CPU、RDNA 3 GPU 和 EPYC Genoa 数据中心处理器。Su 还宣布,该公司将在今年晚些时候推出其高端RDNA 3 Navi 3X GPU,并确认其5nm EPYC Genoa 服务器芯片有望在今年推出。在价格方面,Ryzen 5 最有可能低至299澳元,Ryzen 9 芯片售价高达849澳元。AMD 将于 8 月 5 日独家展示AM5 主板,可能会深入研究Ryzen 7000 系列处理器。如果属实,这一事件也可能会让英特尔头疼不已。说回到AMD公司,自从前段时间股价触碰到了71.75区间阻力带都开始快速回调,目前已经快速反弹到了98.09附近。市场上多家公司给予了AMD目前股价被低估的建议。整体多家公司的估值汇总,AMD目标价格在127-132之间。总结来说,期待着AMD zen4 架构的新品ryzen 7000的亮眼表现吧。俄乌战争之后,欧洲想要摆脱俄罗斯能源依赖?不现实。俄乌战争之后,美国英国等方面对于俄罗斯出口进行了诸多限制。能源价格在这个时期上涨快速。但是,目前看来,欧洲方面对于俄罗斯的能源依赖只增不减。7月份数据显示,欧洲从俄罗斯进口的柴油数量比同期超过了20%以上,表明了欧洲方面想要摆脱对俄罗斯的能源依赖暂时没戏。同比去年7月份,欧洲每天从俄罗斯进口柴油增加了近69万桶。近年来,在车辆和制造业方面,欧洲对于俄罗斯柴油供应也是稳步上升。数据显示,俄罗斯出口的柴油占该地区柴油进口的一半以上。

欧洲对于全球能源安全表示担忧,欧盟上个月放松了对俄罗斯石油公司等的制裁,允许欧洲公司与它们就运往第三国的石油进行交易。欧盟之前表示,在明年2月份之前将其俄罗斯柴油进口量降至零可谓是夸下海口。但从目前看来,欧洲想要摆脱对俄罗斯的能源依赖基本上是不现实的事情。免责声明:GO Markets分析师或外部发言人提供的信息基于其独立分析或个人经验。所表达的观点或交易风格仅代表其个人;并不代表GO Markets的观点或立场。联系方式:墨尔本 03 8658 0603悉尼 02 9188 0418中国地区(中文) 400 120 8537中国地区(英文) +248 4 671 903作者:Neo Yuan | GO Markets 助理分析师