Desde infraestructura de IA hasta cuidado de mascotas, semiconductores y exploración de oro, aquí están los cinco principales candidatos con más probabilidades de figurar en el ASX en 2026.

¿Qué es una oferta pública inicial (OPI)?

1. Firmus Technologies

Firmus Technologies está construyendo una infraestructura de centro de datos impulsada por IA en Tasmania, y puede ser una de las empresas tecnológicas más estratégicamente posicionadas en Australia en este momento.

Firmus es un socio de Nvidia Cloud y se ha unido al mercado Lepton del fabricante de GPU. La compañía ha diseñado su plataforma AI Factory modular y líquida en todas partes para evolucionar con las últimas arquitecturas de Nvidia, incluida la red Ethernet Nvidia Spectrum-X.

Un aumento de 330 millones de dólares australianos en septiembre de 2025 cerró en una valuación posterior al dinero de mil 850 millones de dólares australianos para la compañía. Para noviembre de 2025, después de un aumento adicional de 500 millones de dólares australianos, esa valoración se había triplicado a aproximadamente A$6 mil millones.

Una posterior inversión de 100 millones de dólares australianos de Maas Group a principios de 2026 confirmó la valoración de noviembre. Se informa que Firmus está contemplando una OPI de ASX dentro de los próximos 12 meses y, dada la valuación privada de A$6 mil millones, se espera que cualquier aumento público esté muy por encima A mil millones de dólares.

Con la creciente demanda de Australia de capacidad informática soberana de IA y el clima frío y la ventaja de energía renovable de Tasmania para las operaciones de centros de datos a gran escala, Firmus se erige como uno de los candidatos a OPI de ASX a mayor escala en 2026.

No obstante, aunque el interés del mercado en Firmus parece estar creciendo, el momento lo es todo cuando se trata de OPI. Esté atento a la confirmación del momento exacto de la OPI, el sentimiento de los centros de datos de IA y si Nvidia señala una profundización de su participación como inversor ancla estratégico después de la cotización.

2. Rokt

Rokt, fundada en Sídney, se ha convertido silenciosamente en una de las empresas tecnológicas privadas más valiosas de Australia. La plataforma de comercio electrónico adtech dirigida a ayudar a las marcas a monetizar el “momento de transacción” ahora se valora en ~7,9 mil millones de dólares.

Una hoja de términos preparada por MA Financial proyectó una salida precio de las acciones de 72 US$ en escenarios de caso base, cuando las acciones se liberan del escrow en noviembre de 2027.

Se espera que Rokt tenga una lista potencialmente dual en Estados Unidos y en el ASX en 2026, posiblemente tan pronto como el primer semestre del año. IG La estructura más discutida es una cotización primaria del Nasdaq con una estructura ASX CDI (CHESS Depositary Interest) para inversores australianos, en lugar de una doble cotización completa.

Los ingresos de Rokt para el año que termina en agosto de 2025 se proyectan en US$743 millones (un alza de 48% interanual), con un EBITDA pronosticado en US$100 millones y un margen de utilidad bruta de aproximadamente 43%. Actualmente se proyecta cruzar el hito de ingresos anuales de mil millones de dólares para agosto de 2026.

Se informa que Amazon, Live Nation y Uber son clientes de Rokt, y la compañía se ha expandido rápidamente en América del Norte y Europa.

Si Rokt opta por una cotización primaria en Nasdaq con una estructura ASX CDI, o una cotización dual completa, podría afectar significativamente la liquidez y el acceso de los inversores locales.

3. Cruz verde

Greencross, el negocio detrás de Petbarn, City Farmers y Greencross Vets, se prepara para volver a listar en el ASX luego de ser privado por la firma estadounidense de capital privado TPG en 2019.

TPG posee actualmente 55% de Greencross, mientras que AustralianSuper y Healthcare of Ontario Pension Plan (HOOPP) mantienen el 45% restante.

La compañía reportó ingresos por 2.000 millones de dólares australianos para el ejercicio 2025, un modesto aumento desde los mil 950 millones de dólares australianos de 2024. TPG pagó 675 millones de dólares australianos en valor patrimonial por el negocio en 2019; vendió una participación del 45% en 2022 con una valuación de más de 3.5 mil millones de dólares australianos. La OPI propuesta implica una valoración de más de 4 mil millones de dólares australianos.

TPG apunta a una oferta pública inicial de al menos 700 millones de dólares estadounidenses. La OPI marcará el regreso de Greencross a la ASX después de una ausencia de ocho años. El tamaño relativamente pequeño del aumento de TPG sugiere que la empresa está basando en un sólido desempeño del mercado de posventa antes de salir por completo.

El anuncio de la línea de tiempo de salida de TPG sigue siendo un reloj para saber si una OPI 2026 está en juego. Y si la empresa persigue una OPI tradicional o una venta comercial, que sigue siendo un camino alternativo.

4. Morse Micro

Morse Micro es una compañía de semiconductores con sede en Sydney que desarrolla chips Wi-Fi HaLow diseñados para aplicaciones IoT en agricultura, logística, ciudades inteligentes y monitoreo industrial.

Morse Micro celebró una ronda Serie C en septiembre de 2025, recaudando 88 millones de dólares, seguida en noviembre de 2025 por un aumento previo a la OPI de 32 millones de dólares, llevando la financiación total a más 300 millones de dólares.

Está dirigido a una lista ASX en los próximos 12 a 18 meses. El Serie C fue dirigido por el gigante japonés de chips MegaChips y la Corporación del Fondo Nacional de Reconstrucción.

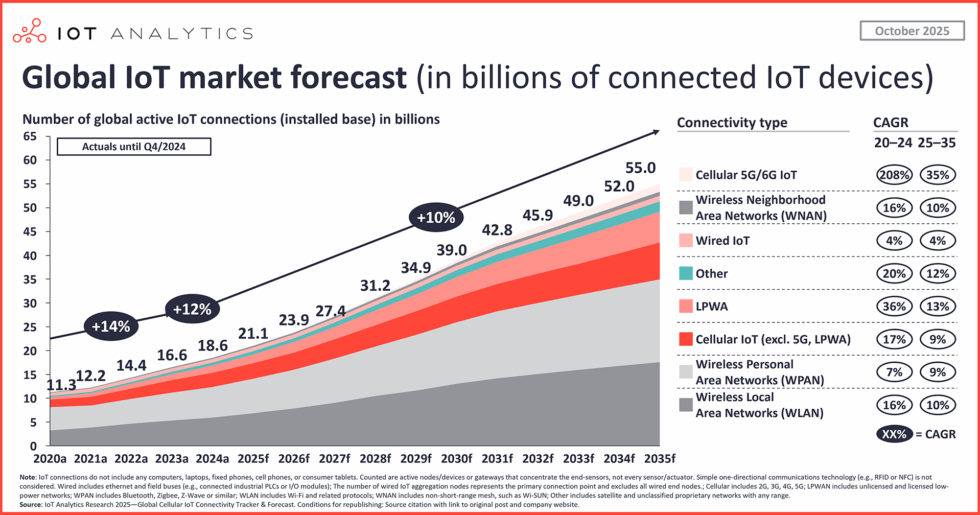

Se pronostica que las conexiones globales de dispositivos IoT superarán los 30 mil millones para 2030, y Morse Micro sería una rara compañía de semiconductores pure-play que cotiza en ASX, lo que podría atraer un interés significativo de los administradores de fondos centrados en la tecnología.

La tracción de ingresos de Morse Micro con socios de hardware de primer nivel antes de la cotización es un reloj, y si la compañía busca una cotización concurrente en Estados Unidos dada la profundidad del apetito de los inversores estadounidenses en semiconductores.

5. Recursos de bisontes

Bison Resources es un explorador de oro y metales preciosos recientemente incorporado centrado en Estados Unidos que actualmente se encuentra en medio de su OPI ASX.

La oferta se cierra el 20 de marzo de 2026, con una cotización ASX dirigida a mediados de abril de 2026. En una capitalización de mercado indicativa de 13,25 millones de dólares en suscripción completa, Bison es el nombre más especulativo de esta lista por un margen significativo.

La compañía tiene cuatro proyectos de exploración en el noreste de Nevada, dentro de Carlin Trend (uno de los cinturones productores de oro más prolíficos del mundo), responsable de aproximadamente el 75% de la producción de oro de Estados Unidos.

La OPI busca recaudar A$4.5 a A$5.5 millones (22.5 a 27.5 millones de acciones a A$0.20 por acción). El equipo cuenta con experiencia previa en Sun Silver (ASX: SS1) y Black Bear Minerals, lo que le otorga una trayectoria en los listados mineros ASX junior fuera de Nevada.

OPI globales: ¿Cuáles son las OPI más grandes que se están produciendo a nivel mundial en 2026?

Conclusión

El calendario de OPI 2026 de Australia abarca todo el espectro de riesgo. Un juego de infraestructura de IA respaldado por NVIDIA, una plataforma de comercio electrónico multimillonaria y un explorador de oro junior con su OPI ya en marcha.

Cada candidato refleja una etapa diferente de madurez y un perfil de inversionista diferente. Juntos, sugieren que el ASX podría ver una inyección significativa de nuevos listados en todos los sectores que han estado ausentes en gran medida del mercado local en los últimos años.

Reportingdates and release times are based on company investor relations calendars whereconfirmed. Where dates or times are not marked confirmed, they are GO Marketsestimates. Consensus EPS, revenue and analyst-range data are sourced fromBloomberg and Earnings Whispers, as at 09 July 2026 (AEST). Company guidance,backlog and operating metrics are sourced from the latest company filings orresults presentations, unless stated otherwise. Any scenario analysis reflectsGO Markets analysis. Figures and schedules may change without notice.

The information provided is of general nature only and does not take into account your personal objectives, financial situations or needs. Before acting on any information provided, you should consider whether the information is suitable for you and your personal circumstances and if necessary, seek appropriate professional advice. All opinions, conclusions, forecasts or recommendations are reasonably held at the time of compilation but are subject to change without notice. Past performance is not an indication of future performance. Go Markets Pty Ltd, ABN 85 081 864 039, AFSL 254963 is a CFD issuer, and trading carries significant risks and is not suitable for everyone. You do not own or have any interest in the rights to the underlying assets. You should consider the appropriateness by reviewing our TMD, FSG, PDS and other CFD legal documents to ensure you understand the risks before you invest in CFDs.

.jpeg)